Temps de lecture : 11 min

Ce qu’il faut retenir sur le plafond SS 2026

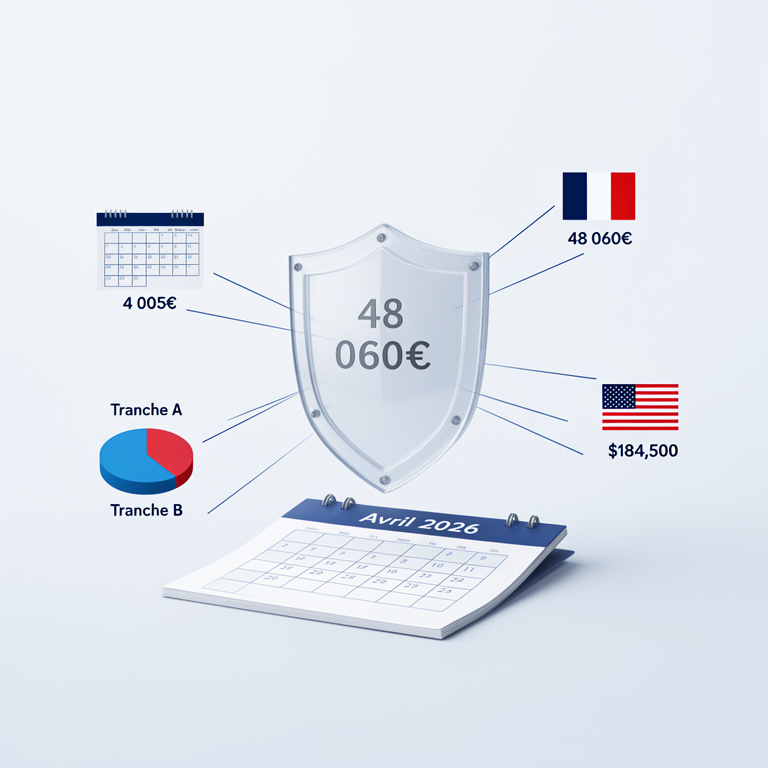

- Valeur officielle : Le PASS 2026 est fixé à 48 060 € annuels, soit un PMSS de 4 005 € mensuel. Ces montants, issus de l’arrêté du 22 décembre 2025, s’appliquent depuis le 1er janvier 2026.

- Impact pratique : Ce plafond détermine le calcul des cotisations sociales (tranches A et B) et le plafonnement de nombreuses prestations (retraite de base, indemnités journalières). Son augmentation de 2% modifie légèrement les prélèvements sur les hauts salaires.

- Spécificités : Le régime de Mayotte présente un PMSS distinct (3 022 €). Pour les travailleurs indépendants, le PASS sert également de base de calcul, mais avec des modalités propres.

- Perspective internationale : Le système français diffère fondamentalement du modèle américain, où le plafond de gains imposables pour la sécurité sociale est nettement plus élevé (184 500 $ en 2026).

Plafond SS 2026 : les chiffres officiels en vigueur depuis janvier

En ce mois d’avril 2026, le plafond annuel de la Sécurité sociale (PASS) pour l’année civile est pleinement applicable. Il convient de distinguer les différentes déclinaisons de ce plafond, qui sert de référence cardinale au système de protection sociale français. Les valeurs qui suivent sont celles publiées au Bulletin Officiel de la Sécurité Sociale (BOSS) et résultent de l’arrêté du 22 décembre 2025.

Sur le plan pratique, voici les montants à retenir :

- Plafond Annuel de la Sécurité Sociale (PASS) 2026 : 48 060 €.

- Plafond Mensuel de la Sécurité Sociale (PMSS) 2026 : 4 005 €.

- Plafond Trimestriel : 12 015 € (utilisé notamment pour les cotisations des travailleurs indépendants).

- Plafond Journalier : 220 € (pour le calcul des indemnités journalières).

- Plafond Horaire : 30 € (applicable à la rémunération des stagiaires de la formation professionnelle).

Cette question soulève un enjeu souvent sous-estimé : la date d’effet. À droit constant, ces valeurs s’imposent pour tous les revenus perçus depuis le 1er janvier 2026. Ainsi, pour tout calcul de paie, de cotisation ou de prestation relatif à une période courant à partir de cette date, c’est bien le PASS 2026 qui doit être utilisé.

Pourquoi une augmentation de 2% du plafond SS en 2026 ?

La revalorisation du plafond n’est pas discrétionnaire. Elle obéit à une règle légale précise, inscrite à l’article D. 242-17 du code de la sécurité sociale. Le mécanisme est indexé sur l’évolution du Salaire Moyen Par Tête (SMPT) des bénéficiaires du régime général, constatée sur les douze mois précédant le 1er juillet de l’année N-1.

Concrètement, pour déterminer le PASS 2026, l’administration a observé la hausse du SMPT entre juillet 2024 et juin 2025. L’augmentation de 2% retenue pour 2026 suit une dynamique de croissance modérée, comparable à celle de l’année précédente (+2% également pour le PASS 2025). Il s’agit d’une revalorisation mécanique, distincte des décisions de politique sociale ponctuelles. Elle vise à maintenir la corrélation entre l’assiette des cotisations et l’évolution générale des salaires, préservant ainsi l’équilibre financier du régime.

Cette indexation est encadrée par le Décret n° 2021-989, qui a réformé les modalités de calcul pour les années 2022 à 2027. Avant de signer, il faut mesurer l’impact : une hausse du PASS entraîne mécaniquement un léger alourdissement des cotisations sociales sur la partie des rémunérations située dans la tranche B, tout en revalorisant le plafond de certaines prestations.

À quoi sert concrètement le plafond de la Sécurité sociale ?

Le PASS remplit une fonction duale, fondamentale pour la compréhension du système. La jurisprudence est claire sur ce point : il structure à la fois le financement et la redistribution.

1. Pour le calcul des cotisations sociales (la contribution) : Le plafond mensuel (PMSS) scinde la rémunération d’un salarié en deux tranches pour le calcul de la plupart des cotisations.

- Tranche A : Elle correspond à la part du salaire inférieure ou égale à 4 005 € par mois (le PMSS). Sur cette tranche, s’appliquent l’ensemble des taux de cotisations, salariales et patronales (maladie, famille, retraite de base, etc.).

- Tranche B : Elle correspond à la part du salaire comprise entre 4 005 € et 48 060 € annuels (soit, en moyenne mensuelle, entre 4 005 € et 4 005 €, le surplus étant annualisé). Sur cette tranche, certaines cotisations disparaissent (comme les cotisations salariales pour l’assurance maladie, maternité, invalidité, décès) et d’autres s’appliquent avec des taux spécifiques, souvent réduits (comme les cotisations pour la retraite complémentaire des cadres, l’AGFF ou l’assurance chômage).

- Au-delà du PASS annuel (48 060 €), les revenus ne sont plus soumis aux cotisations dont l’assiette est plafonnée.

2. Pour le calcul et le plafonnement des prestations sociales (la redistribution) : Le PASS sert aussi de plafond pour le calcul de nombreux droits.

- Indemnités journalières (arrêt maladie, maternité) : leur montant ne peut excéder un certain pourcentage du PASS journalier (220 € en 2026).

- Retraite de base du régime général : le montant de la pension est calculé sur une assiette limitée au PASS de l’année considérée.

- Prestations de prévoyance (invalidité-décès) et certaines allocations : leur calcul ou leur attribution peut être conditionné par ce plafond.

Ce que les textes ne disent pas, la pratique l’impose : une parfaite maîtrise de ce mécanisme est indispensable pour une gestion précise de la masse salariale et une compréhension des droits des assurés.

Calcul pratique : l’impact du nouveau plafond sur votre fiche de paie

Illustrons par des scénarios l’effet concret du PASS 2026. Sur le plan pratique, l’augmentation de 2% se traduit par une légère hausse des cotisations sur les hautes rémunérations. Prenons trois cas types, en supposant un salaire fixe et en comparant avec la situation sous le PASS 2025 (47 118 €).

Scénario 1 : Un salarié au SMIC (1 850 € brut mensuel)

Son salaire annuel (22 200 €) est inférieur au PASS. Sa rémunération est intégralement dans la tranche A. Le changement de plafond n’a aucun impact sur le calcul de ses cotisations sociales. Seules les éventuelles revalorisations de taux pourraient modifier sa fiche de paie.

Scénario 2 : Un cadre avec un salaire de 60 000 € annuels (5 000 € brut mensuel)

Salaire annuel : 60 000 €.

– Part dans la tranche A (plafonnée mensuellement) : 4 005 € x 12 = 48 060 €.

– Part dans la tranche B : 60 000 € – 48 060 € = 11 940 €.

Comparaison 2025/2026 : En 2025, la partie dans la tranche B était de 60 000 € – 47 118 € = 12 882 €. Avec le PASS 2026, la tranche B se réduit de 942 € (12 882 € – 11 940 €), cette part étant basculée en tranche A. Conséquence : les cotisations salariales sur cette portion (notamment pour la retraite complémentaire des cadres, l’AGFF et l’assurance chômage) augmentent légèrement, car elles passent du taux de la tranche B à celui de la tranche A. L’impact mensuel net est minime (quelques euros), mais existe.

Scénario 3 : Un dirigeant rémunéré 100 000 € annuels

Salaire annuel : 100 000 €.

– Part dans la tranche A : 48 060 €.

– Part dans la tranche B : 48 060 € (plafond) – 48 060 € = 0 € ? Non. Il convient de distinguer. La tranche B s’applique sur la partie du salaire annuel entre 48 060 € et… 48 060 € (le PASS). Elle est donc nulle pour l’année. En réalité, le calcul se fait mois par mois : chaque mois, la part du salaire mensuel supérieure à 4 005 € mais dont le cumul annuel n’a pas encore dépassé 48 060 € entre dans la tranche B.

– Part au-delà du PASS (non soumise aux cotisations plafonnées) : 100 000 € – 48 060 € = 51 940 €.

L’augmentation du PASS de 942 € par rapport à 2025 signifie qu’une part légèrement plus importante de sa rémunération (942 €) est désormais soumise aux cotisations de la tranche B (au lieu d’être en « hors plafond »). Cela peut entraîner une faible baisse des cotisations patronales sur cette portion, selon les taux applicables. L’effet global sur le coût employeur est marginal.

Focus : le cas spécifique de Mayotte et des travailleurs indépendants

Cette question soulève un enjeu souvent sous-estimé : l’application du droit commun n’est pas uniforme sur l’ensemble du territoire national. À Mayotte, un régime dérogatoire s’applique. Le PMSS 2026 pour Mayotte est fixé à 3 022 €, en augmentation de 7.1% par rapport à 2025. Ce montant, significativement inférieur à celui de la métropole, reflète les spécificités économiques et sociales du département.

Pour les travailleurs indépendants (artisans, commerçants, professions libérales), le PASS est une référence centrale, mais son utilisation diffère. Il sert notamment de base pour calculer l’assiette minimale des cotisations sociales lorsque le revenu professionnel est inférieur à un certain seuil. Par exemple, pour un commerçant ou un artisan, si le revenu annuel est inférieur à 25% du PASS (soit 12 015 € en 2026), l’assiette des cotisations est calculée forfaitairement sur cette base minimale. Le plafond trimestriel (12 015 €) est également une valeur clé pour le calcul et le paiement des cotisations provisionnelles. Avant de signer son statut, il faut mesurer l’impact de ces règles sur la trésorerie de l’entreprise.

Comparaison internationale : France vs États-Unis en 2026

La synthèse des systèmes de protection sociale met en lumière des approches fondamentalement différentes. Alors que le système français est bâti sur le principe de la répartition avec un plafond d’assiette relativement bas, le modèle américain présente des caractéristiques distinctes.

| Critère | France (2026) | États-Unis (2026) |

|---|---|---|

| Nom / Concept | Plafond Annuel de la Sécurité Sociale (PASS) | Social Security Wage Base (Plafond des gains imposables) |

| Valeur | 48 060 € (environ 51 800 USD*) | 184 500 $ (environ 171 000 €*) |

| Utilisation principale | Calcul des cotisations sociales (salariales/patronales) et plafonnement des prestations. | Calcul de l’impôt pour la Social Security (retraite, invalidité, survivants). Les prestations médicales (Medicare) font l’objet d’un impôt distinct sans plafond. |

| Portée | Large (santé, famille, retraite de base, accidents du travail…). | Plus ciblée sur les programmes de retraite, invalidité et survivants (OASDI). |

*Taux de change indicatif. Cette différence de magnitude (48 060 € contre 184 500 $) s’explique par des philosophies sociales et des architectures de financement distinctes. Le système américain est davantage focalisé sur la retraite, avec un plafond plus haut, tandis que le système français intègre, via un plafond plus bas, une couverture sociale beaucoup plus large (santé, famille). Notons qu’aux États-Unis, un débat existe sur la possibilité d’instaurer une limite à 100 000 $ pour le calcul des prestations, afin de renforcer la progressivité du système (source : Committee for a Responsible Federal Budget – CRFB).

Ressources et textes de référence officiels

Pour toute vérification ou approfondissement, il est impératif de se référer aux sources primaires. La jurisprudence est claire sur ce point : seules les publications officielles font foi.

- Arrêté du 22 décembre 2025 portant fixation du plafond de la sécurité sociale pour 2026. Il est publié au Journal Officiel et au Bulletin Officiel de la Sécurité Sociale (BOSS).

- Page dédiée de l’URSSAF : Le site des URSSAF propose généralement une page synthétique récapitulant les montants en vigueur, y compris les plafonds horaires et journaliers.

- Fiche pratique sur Service-Public.fr : La plateforme officielle de l’administration française propose une fiche explicative sur le plafond de la Sécurité sociale, régulièrement mise à jour.

Rappel des dates clés pour le PASS 2026 : publication au BOSS le 21 octobre 2025 (projection), arrêté fin décembre 2025, application effective à compter du 1er janvier 2026 pour l’ensemble des revenus de l’année.

Questions Fréquemment Posées

Quel est le plafond de la Sécurité sociale en 2026 ?

Le plafond annuel (PASS) est de 48 060 €. Le plafond mensuel (PMSS) est de 4 005 €.

Quel est le montant du plafond mensuel de la Sécurité sociale (PMSS) en 2026 ?

Le PMSS 2026 est fixé à 4 005 €. Il sert de base pour le calcul mensuel des cotisations sociales par tranche.

Comment calculer le plafond de la Sécurité sociale ?

Le PASS est recalculé chaque année en fonction de l’évolution du Salaire Moyen Par Tête (SMPT). La formule légale aboutit à l’augmentation de 2% pour 2026. Le PMSS est le PASS divisé par 12.

Le plafond SS 2026 a-t-il augmenté par rapport à 2025 ?

Oui. Le PASS 2025 était de 47 118 €. Le PASS 2026 est de 48 060 €, soit une hausse de 942 €, correspondant à une augmentation de 2%.

À quoi sert le plafond annuel de la Sécurité sociale (PASS) ?

Il a deux usages principaux : 1) Déterminer les tranches (A et B) pour le calcul des cotisations sociales des salariés. 2) Servir de plafond pour le calcul de nombreuses prestations sociales (indemnités journalières, retraite de base).

Quelles cotisations sont plafonnées par le PASS ?

Les cotisations dont l’assiette est plafonnée incluent notamment celles pour la retraite de base du régime général, l’assurance chômage, et les cotisations salariales pour la maladie (sur la tranche B, elles sont nulles). Les cotisations pour la retraite complémentaire des cadres (AGIRC-ARRCO) s’appliquent également sur des tranches liées au PASS.

Comment le plafond SS impacte-t-il le calcul de ma retraite ?

La retraite de base du régime général est calculée sur les salaires plafonnés au PASS de chaque année. Ainsi, les revenus supérieurs au PASS d’une année donnée ne contribuent pas à l’augmentation de vos droits à la retraite de base. Seules les retraites complémentaires prennent en compte la rémunération au-delà du plafond.

Un cadre dépasse-t-il forcément le plafond SS ?

Non. Un cadre percevant un salaire annuel brut inférieur à 48 060 € ne dépasse pas le PASS. Son salaire mensuel serait alors inférieur à 4 005 €. Seule la partie du salaire qui excède ce montant mensuel, et dont le cumul annuel reste inférieur au PASS, entre dans le calcul de la tranche B.

Quelle est la différence entre le PASS et le PMSS ?

Le PASS (Plafond Annuel) est la valeur de référence pour l’année civile. Le PMSS (Plafond Mensuel) est sa déclinaison mensuelle (PASS / 12). Le PMSS est utilisé pour le calcul des cotisations sur chaque bulletin de paie, tandis que le PASS sert pour les calculs annuels (comme le plafonnement des prestations ou le suivi du cumul).

Où trouver l’arrêté officiel pour le plafond SS 2026 ?

L’arrêté du 22 décembre 2025 est publié au Journal Officiel de la République Française et au Bulletin Officiel de la Sécurité Sociale (BOSS). Il est également référencé sur les sites Service-Public.fr et URSSAF.fr.

Le plafond est-il le même pour un travailleur indépendant ?

La valeur du PASS (48 060 €) est la même. Cependant, son utilisation diffère. Il sert notamment de base pour déterminer l’assiette minimale de cotisations et pour calculer le plafond trimestriel (12 015 €) utilisé pour les déclarations provisionnelles.

Quel est le plafond horaire de la Sécurité sociale pour un stagiaire en 2026 ?

Le plafond horaire, utilisé pour calculer la rémunération des stagiaires de la formation professionnelle, est de 30 € de l’heure pour l’année 2026.

Y a-t-il un plafond de sécurité sociale aux États-Unis en 2026 ?

Oui. Le plafond des gains imposables pour la Social Security (programme de retraite, invalidité et survivants) est fixé à 184 500 $ pour l’année 2026. Ce montant est significativement plus élevé que le PASS français, reflétant des différences structurelles entre les deux systèmes.

Conseiller juridique indépendant, Alessandro Inglese Marin décrypte le droit des entreprises, la fiscalité et le droit civil pour ceux qui ont besoin de comprendre avant de décider. Formé à Paris et Madrid, il traduit la complexité juridique en analyses directement actionnables.